La nominalidad de la economía continúa creciendo al ritmo de una tasa de inflación mensual que no encuentra en su camino ninguna resistencia fiscal ni monetaria.

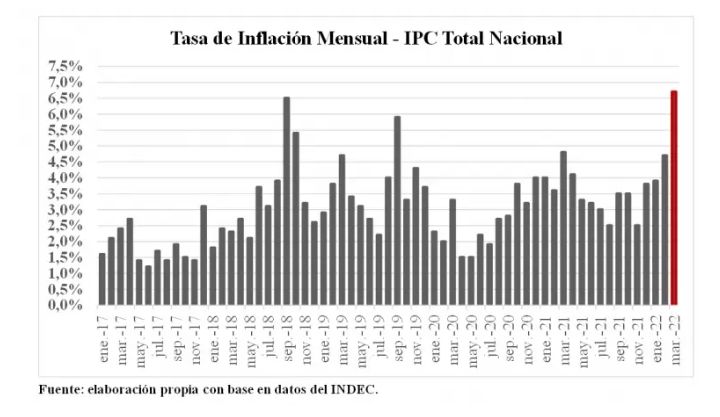

Que la inflación de marzo sería muy superior a la de febrero era esperable y fue anticipada por el ministro de Economía en un programa de TV y luego, el número preciso, fue informado en la mañana del día del anuncio oficial en un programa de radio, buscando aminorar el impacto emocional del dato final de inflación (6,7%) sobre la opinión pública, no así sobre los ingresos reales.

Si bien en septiembre de 2018 y 2019 la tasa de inflación alcanzó niveles no muy lejanos al de marzo (6,5% y 5,9%, respectivamente), esas tasas fueron precedidas por un incremento del Tipo de Cambio Nominal del 35% en el mes anterior, mientras que en el primer trimestre de 2022, el precio de la moneda americana solo creció 7,5% y con tarifas que aún no se ajustaron. Un escenario muy diferente.

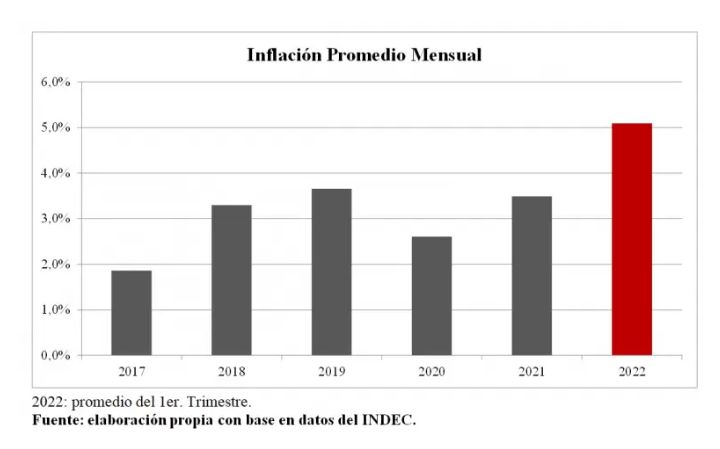

El primer trimestre del año cierra con una tasa de inflación acumulada de 16,1%, donde el Indice de Precios al Consumidor Nacional (IPCN) creció al 5,1% promedio mensual en el trimestre, muy por encima del promedio mensual de los años anteriores.

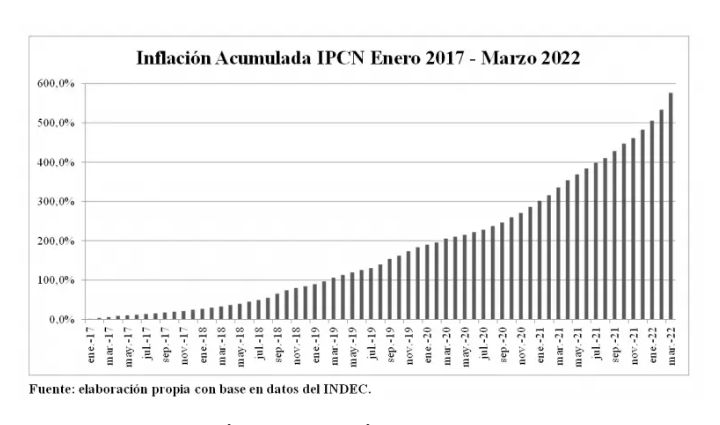

Observando la evolución de la tasa de inflación desde 2017, se aprecia el carácter endémico del proceso inflacionario, con tasas promedio mensuales de poco más del 3%, muy alejadas de los niveles internacionales y de América Latina en particular, con una inflación acumulada del 576,1 % en ese período.

La reacción del equipo económico y del Gobierno ante el dato de la inflación de marzo fue el anuncio del otorgamiento de un conjunto de bonos que persiguen paliar el deterioro de los ingresos reales de la franja de ingresos más afectada, financiado con un nuevo impuesto: en este caso, la base imponible será la “renta inesperada”.

Nuevamente, se actúa sobre los efectos y se dejan las causas libradas a su propia dinámica. Por su parte, el BCRA elevó nuevamente la tasa de interés de política monetaria, situándola en 47% nominal anual.

En este contexto de elevada incertidumbre y desconcierto, algunas voces elevan las alertas de hiperinflación como si fuera un destino inevitable y otras, buscan en la historia soluciones al proceso inflacionario apelando al recuerdo del Plan Austral, la Convertibilidad o, directamente, proponen la dolarización de la economía argentina.

Si algo es evidente, es que la dinámica inflacionaria exige la implementación de un plan de estabilización para que el proceso converja a tasas mensuales más reducidas y la dinámica no escale a un régimen de mayores tasas de inflación, como en los tempranos años ’80.

Durante el año 1985, se implementaron tres planes de estabilización exitosos con diferentes características, como El Plan Austral y los planes de estabilización de Bolivia y de Israel, que fueron ampliamente estudiados por la academia.

Sin desarrollar los detalles técnicos del Plan Austral, resulta oportuno recordar algunos puntos, para ilustrar las diferencias de contexto entre ese pasado y el presente.

El gráfico siguiente nos permite apreciar las enormes tasas de inflación mensuales que la economía argentina sufrió durante el año 1984 y el primer semestre de 1985, tasas significativamente superiores a las evidenciadas entre 2017 y el primer trimestre de 2022.

La inflación de 1984 fue de 688% y con el Plan Austral, descendió a 385,4% en 1985 y 81,9% en 1986 (un nivel similar a la proyección trivial del primer trimestre de 2022), mientras que el tipo de cambio nominal creció 57% en 1986 después de los significativos incrementos en los años previos.

Como contrapartida a esos niveles de inflación, las tasas de interés reflejaban la elevada nominalidad con rendimientos efectivos mensuales que alcanzaron el 30% en el mes de mayo para un plazo fijo a 30 días (365% nominal anual), niveles que están muy lejos de los actuales. Al desplomarse la tasa de inflación y por las medidas implementadas, entre julio y diciembre de 1985 las tasas de interés efectivas mensuales se situaron en torno a 3% para una imposición a plazo fijo a 30 días.

El Austral tuvo un primer período de ejecución muy exitoso (entre julio y diciembre de 1985) donde la tasa de inflación mensual colapsó y descendió a 3% promedio entre julio y diciembre, luego del 30,5 % alcanzado en junio de ese año.

En los meses posteriores, por diferentes causas (crecimiento del gasto público y/o deslizamientos salariales), el plan fue lentamente perdiendo efectividad y fue objeto de ajustes cuyos resultados fueron decrecientes, hasta que finalmente se llegó a la debacle hiperinflacionaria en 1989 (tasa de inflación anual del 4.923%).

El déficit fiscal financiado con emisión monetaria fue mayor a los niveles actuales: 8,3% del PIB en 1984 y 4,2% en 1985 una vez estabilizada la economía, luego de que los dos primeros trimestres del año tuvieran déficits fiscales de 7,8% y 8% del PIB en el primer y segundo trimestre, respectivamente.

Las condiciones políticas también eran diferentes a las actuales, donde las discrepancias y pujas de poder intragobierno son explícitas y afectan directamente a la toma de decisiones empresarias y a las expectativas de inflación, con un escenario de fondo que sí tiene en común una compleja situación de la deuda pública y las negociaciones con el Fondo Monetario Internacional.

Un ingrediente diferencial son las consecuencias del conflicto bélico por la invasión de Rusia a Ucrania, que elevó el precio de los commodities. Sin embargo, más allá del aporte negativo de la guerra, nuestra dinámica inflacionaria es previa al conflicto y éste es un shock exógeno que le otorga un matiz diferencial con respecto a otras experiencias inflacionarias.

La historia es el laboratorio del economista y bucear en el pasado es un ejercicio fructífero no tanto para buscar soluciones mágicas, sino más bien para extraer lecciones que nos ayuden a no repetir errores. La vida cotidiana con tasas de inflación de un dígito se torna difícil, y los niveles históricos de inflación dan una idea aproximada de la complejidad de esas experiencias y la consecuencias en términos de bienestar que significaron.

La coyuntura es compleja y el transcurso del tiempo la hará más difícil de gestionar si no se toman medidas para estabilizar la situación. Advertir sobre escenarios hiperinflacionarios, distantes en nuestro horizonte económico, no es más que banalizar una tragedia económica que ya sufrimos.

Enfoquemos nuestras energías actuando sobre las causas del proceso y estabilicemos la evolución de los precios, para que la vida económica retorne a un entorno de mayor previsibilidad y permita retomar un sendero de recuperación.

Deja una respuesta